失業・病気など不測の事態に備えるための生活防衛費はいくら貯めればいいのか、

6ヶ月間、無職生活をした私が解説します

また、現在は預金だけでなく、将来の年金代わりとして積立NISAなど長期分散積立投資も必要です

そこで「生活防衛費の貯金」と「投資の積み立て」はどちらを優先するべきなのかも解説しています

1. 無職になって実感した生活防衛費の大切さ

1-1. 選択肢が広がる

私は契約期間が終わって無職になりました

違う業種に転職したかったので、その勉強をするためにすぐに転職しませんでした

こういう選択ができたのも、生活防衛費を貯めていたおかげだと思います

生活防衛費を貯めていなかったら、勉強してから異業種に転職する決断もできなかったと思います

結果的に転職は成功して、現在はフリーランスになり年収も上げることができました

生活防衛費は、もしもの時に使うお金というイメージが強いですが、

人生の選択肢を広げるためにもとても重要です

1-2. 転職が成功しやすくなる

無職期間は、転職がうまくいくか常に不安でした

なので、1社から採用の連絡があるとすぐに飛びついてしまいそうになりますが、

転職を成功させるためには、複数社から吟味することが大切です

生活防衛費のおかげで当面の生活は問題なかったので、

早く転職の不安から解放されたい気持ちと闘いながら、少しでも違和感あったらお断りしていました

失業手当はずっともらえるわけではないので、生活防衛費が多いと腰を据えて転職活動できます

2. 生活防衛費は「理屈」ではなく「感情」で考える

2-1. よく言われる「生活防衛費6ヶ月分」は正しいのか

生活防衛費の金額は、一般的に「生活費の3~6ヶ月分」と言われています

その根拠は記事によってまちまちですが、

「3~6ヶ月期間があれば転職や病気でもなんとかなるよね」というものが多いです

理屈で考えれば、確かにその通りなんですが、

私は「生活費の3~6ヶ月分」だと全然足りないと思っています

次で解説します

2-2. 本当に必要な生活防衛費の金額

私が思う本当に必要な生活防衛費の金額は、

実際に生活できる金額ではなく、メンタルが安定する金額です

生活防衛費を使うような不測の事態が起きた場合、

手元のお金が減っていくストレスや不安は相当大きいです

ただでさえ、病気や失業など精神的にきついことが起きているときに、

生活防衛費は減ったけど、あと2ヶ月分あるから大丈夫!

と思える鋼メンタルの人はほとんどいないと思います

あと2ヶ月分しかない!やばい!!

が普通の反応です

私だったら生活防衛費が減っていく中で転職活動をしていると、どこでもいいからとりあえず決めたいと考えて、

合わなそうな会社でも転職して、やっぱり合わなくて〜と悪循環になりそうです

6ヶ月分の生活防衛費があるから、6ヶ月は生活できるという「理屈」で考えるのではなく、

生活防衛費が減ったとしても精神的に不安にならない、焦らない金額という「感情」を優先して考えるべきだと思います

そのため、本当に必要な生活防衛費の金額は人によって違います

私の場合は、200万円あれば数ヶ月分の生活防衛費が減ったとしても、安心して生活できます

3. 生活防衛費を貯めるのが先か、投資をするのが先か

メンタルが安定する金額を貯めるとは言っても、

将来のために投資もしないといけない中で、どのように貯めていくのがいいのか

優先順位を解説します

3-1. 生活防衛費を貯めていない場合

まず生活費の2ヶ月分が貯まるまでは、投資はせず、全力で生活防衛費を貯めます

支給が始まるまでの1ヶ月間を生き延びるために、最低でも2ヶ月分の生活防衛費が必要です

なかなか生活防衛費が貯められない場合は、毎月の生活費がかかりすぎている可能性があります

固定費の削減をしてみましょう

参考記事

失業保険の給付制限が大幅緩和!自己都合退職者がすぐ受給するには?

3-2. 生活防衛費2ヶ月分が貯まったら

ここからは、貯金だけでなく投資もやっていく段階になります

投資をすると言っても、生活防衛費2ヶ月分だともしものとき頼りないです

そのため、貯金額の10%~20%は投資にまわすなど、

投資は少額から始めながら、生活防衛費はしっかり増やしていくのがおすすめです

もちろん、近々大きな出費がある・仕事をやめる予定がある場合は、

今の生活の安定が最優先なので投資はせずに、一心不乱に貯金しましょう

3-3. 生活防衛費が6ヶ月分貯まったら

この段階で、生活の安定度はかなり高まります

収入が途絶えても半年分の生活費は確保しているため、

焦って資産を取り崩したり、値下がりした投資商品を売るリスクも減ります

この状態になったら、貯金額の50%を投資にまわすなど投資の比率を上げてOKです

ただ、私は、本当に必要な生活防衛費の金額は

「生活防衛費が減ったとしても不安にならない金額」だと思っているので、6ヶ月分だと物足りないです

これだけあればメンタルが安定するという金額を決めて、投資と同時並行で貯めていくのがおすすめです

4. 【実体験】実際に無職期間にかかったお金はいくらだったか

4-1. 私の無職期間の実際の収支を公開

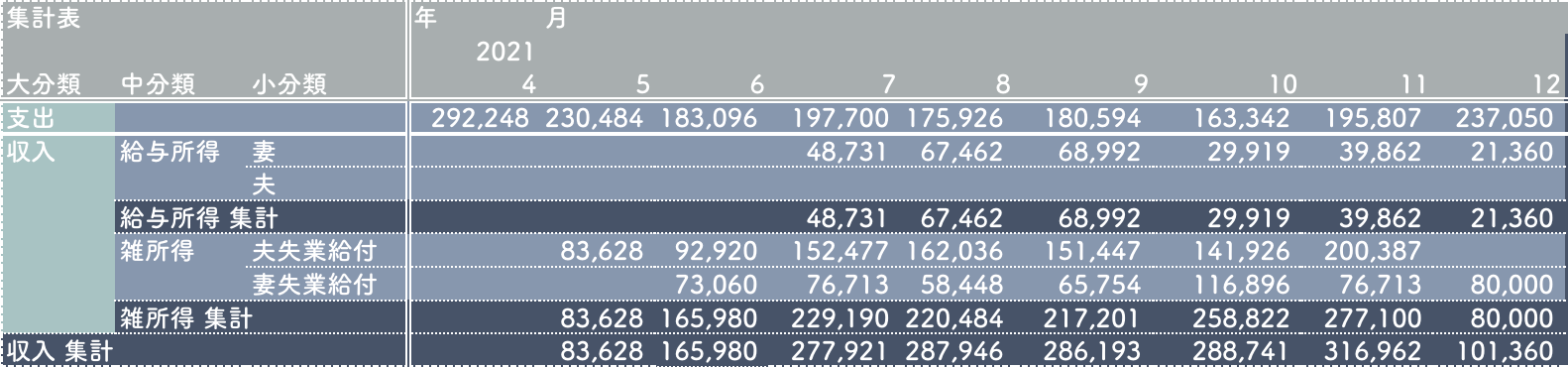

私は3月に仕事を退職してから12月まで無職でした

その期間の家計簿や収支を公開しています

| 月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

|---|---|---|---|---|---|---|---|---|---|

| 収支(円) | -292,248 | -146,856 | -17,116 | 80,221 | 112,020 | 105,599 | 125,399 | 121,155 | -135,690 |

妻の給与所得はアルバイト代です

失業手当をもらっていても、一定の条件を満たせばアルバイトはできました

私は職業訓練校に行っていたのでアルバイトはしませんでした

夫婦ともに失業手当を満額でもらい始めてからは、黒字になりました

無職になってすぐはお金の不安がありましたが、

生活防衛費もあり、失業手当の給付が始まってからは不安は減りました

それよりも無職期間中は、転職がうまくいくかどうかの不安が大きかったです

失業手当の金額や給付される期間は人によって違うので↓を参考にしてください

失業手当(失業保険)とは?もらえる条件や期間・金額・手続き方法【社労士監修】

夫婦ともに無職になってもしっかり準備すれば意外となんとかなるなと思いました

また安い保険料でここまで保障してくれる雇用保険、最強と思いました

4-2. 無職期間にかかる費用

かなり黒字になってるから意外とお金かからないのかと思うかもしれませんが、

私の場合は、税金や社会保険をかなり節税・減免しました

- 住民税

前職をやめるときまで行っていた副業が赤字だったので、前職の給与所得と損益通算して、住民税を節税しました - 国民年金

失業した場合、国民年金の支払いが免除される制度があるのでそれを利用しました - 国民健康保険

市区町村によりますが、国民健康保険が軽減される制度があり、減額しました

これらを支払う必要がなかったので、とても助かりました

全てをそのまま支払うと総額で数十万円はするので、使える制度は事前に調べておくのがおすすめです

5. まとめ:無職経験から学んだ「貯金と投資のバランス」

私は生活防衛費として200万円以上貯めていたので、無職期間中も不安になりすぎることなく、

時間をかけて転職活動することができました

貯金するのと、積み立て投資のどちらを優先するかは

今の生活と将来の生活のどちらを優先するかということです

貯金していれば、

- 生活防衛費としてもしものときの生活の保障になる

- 体調不良になって働けなくなったときに、療養する時間を確保できる

- 自分のキャリアアップに時間を使える

- 失業してもすぐに転職せずに、長期で旅行に行くこともできる

あらゆる場面で多くの選択肢を持つことができます

これは私の考えですが、

今の自分の生活とメンタルの安定は一番優先するべきだと思っています

そのため、私は自分や家族がお金のことで不安にならなくてすむように、

十分すぎるくらい生活防衛費や貯金などの現金を持っておこうという考えです

もちろん、10年、20年後の未来のために投資をすることも大切ですし、

私も無理のない範囲で積み立て投資をしていますが、

将来の備えにお金をかけすぎて、今がつらくなるのは本末転倒だと思っています

これはあくまで私の個人的な考えです

貯金と投資の最適なバランスは人によって様々なので、

自分にとって最適なバランスの取り方を考える参考になると嬉しいです

生活防衛費を貯めるだけでなく、↓の家計管理のやり方を工夫してお金の不安を減らすこともできます

コメント