こんにちは!

かもしかです。

私は、家計簿で残し貯めをしています。

多くの書籍では、先取り貯金をおすすめしていますが、先取り貯金にもデメリットがあります。

この記事では、先取り貯金のデメリットと、私が残し貯めをしている理由を解説します。

・家計簿のルールが多くて、手間がかかる

・もっと貯金額を増やしたい

・無駄な買い物を減らしたい

このような悩みを持っている人に読んでもらいたい記事です。

自作のExcel家計簿の作り方を書籍化するほどの、Excel家計簿愛用者です

このブログはExcel家計簿に限らず、自分に合う家計簿を見つける手助けをすることをモットーに発信しています

先取り貯金と残し貯め貯金とは

まず、先取り貯金について説明します。

先取り貯金とは、収入から最初に貯金額を確保することです。

収入−貯金=支出

残し貯めは、収入から支出をして残った額を貯金することです。

収入−支出=貯金

よくおすすめの方法として紹介されているのが先取り貯金です。

先取り貯金は残し貯めと比べて、誰でも簡単に貯金できる方法と言われています。

私の家計簿の付け方

かもしかの家計簿では残し貯めを採用しています。

そんな私の家計簿の付け方を紹介します。

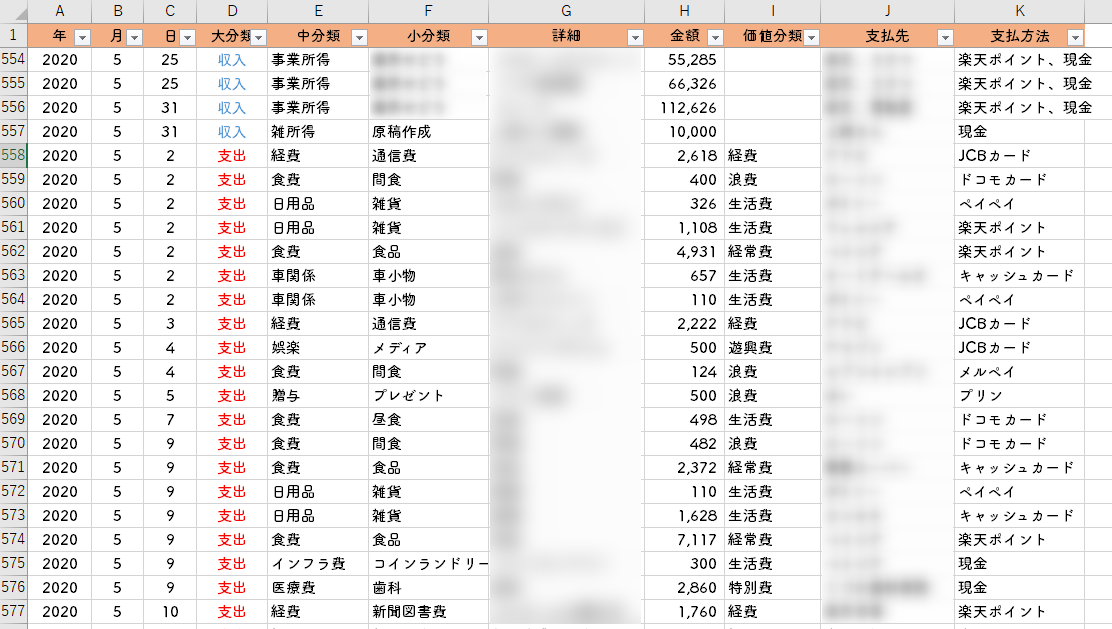

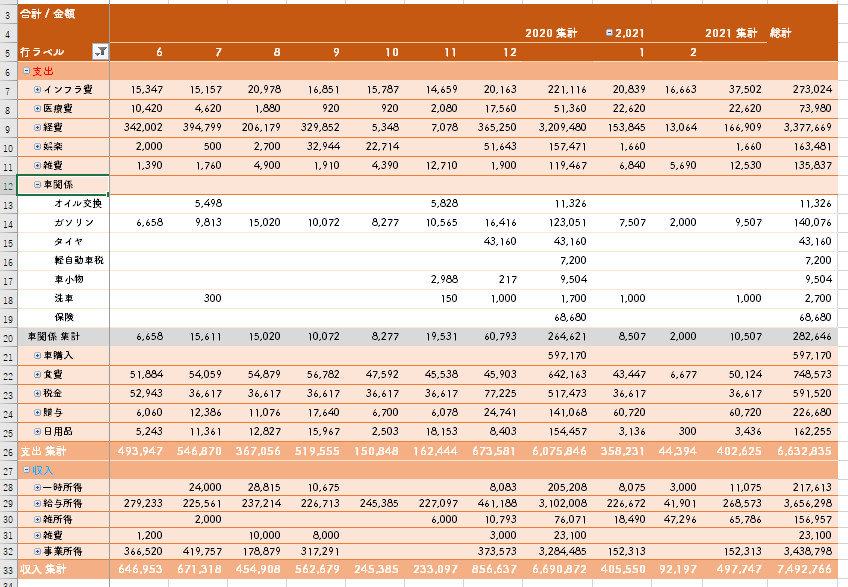

まず、家計簿の「記録表」に支出と収入を記録します。

そして、費目ごとに集計した「集計表」などを見ながら、使いすぎていないか確認します。

突発的な出費がなければ、支出額は前月と同じような額になります。

そして、収入−支出の差額を貯金します。

残し貯めなので毎月の貯金額は変動があり、

-3万の赤字から10万の黒字まで変動があります。

やはり、旅行などの突発的な出費があると、その月は赤字になってしまいます。

ただ、株や事業のお金を抜いた家計のやりくりだけで、毎月平均4万円の黒字です。

ちなみに手取りは約20万円です。

私はこのような家計管理を行っているので、給料が入ったら貯金を取り分けるなどの手間はないですが、貯金額には変動があり赤字の月もあります。

先取り貯金のデメリット

毎月、確実に貯金できると言われる先取り貯金ですが、そんな先取り貯金のデメリットを紹介します。

手間がかかる

先取り貯金は、先取りする貯金額だけを決めれば、貯金できるようになるという単純なものではありません。

毎月、確実に貯金しようとすると、貯金額だけでなく、支出額も見積もっておく必要があります。

式で表すと

収入−貯金−支出(固定費+特別費)=支出(変動費)

式の赤字の部分があらかじめ決めておかなければならない箇所です。

支出は↓の3つに分類しています。

固定費・・・毎月支払が発生し、金額が一定のもの

変動費・・・毎月の支出額が変動するもの

特別費・・・年に数回発生する突発的な支出

貯金額を一定にするには、突発的な支出があると厄介です。

旅行や冠婚葬祭などがあると、家計はたちまち赤字になってしまいます。

↓

そして、特別費の支払いを積立から払うことで、その月の支出額が大きく増えないので、貯金ができるという仕組みです。

↓

固定費は、金額がほぼ一定のものが多いので、最初に収入から引きます。

↓

残ったお金で変動費を支払います。

さらに、先取り貯金や積立金額をわかりやすくするため、口座を貯金用・積立用・生活費用の3つに分けて管理する方法もあります。

先取り貯金は、慣れてくれば毎月貯金できるけど、最初の準備に結構手間がかかるよ

毎月の貯金額が増えない

先取り貯金のメリットは毎月、貯金できることですが、デメリットは毎月の貯金額が増えないということです。

理由は、先取り貯金しているから、あとのお金は好きに使ってOKという考えになりがちだからです。

そもそも、先取り貯金をする額は、変動費の支出が足りなくならないように、少なめに見積もられています。

先取り貯金の額を多めに見積もって、結局、変動費の支出が足りなくなって、貯金を崩すことになっては先取り貯金の意味がなくなってしまうからです。

だから、貯金しているから、あとのお金は好きに使っていいという考えだと、毎月の貯金額が増えることはありません。

貯金できる収入があることが前提

先取り貯金のような、貯金額や支出額を固定する方法は、そもそも収入が安定している人に向いているやり方です。

そのため、リストラや収入減などの突発的な事態には対応できません。

無職になれば、先取りするお金がありませんし、ボーナスを特別費の積立に当てていたのに、ボーナスカットになった場合、貯金から補填しなければなりません。

もちろん、これは残し貯めにも言えることですが、先取り貯金の場合は、あらかじめ貯金や支出の見通しを立てるため、そのシナリオが崩れてしまったときの柔軟性がありません。

残し貯め貯金をする理由

これまで、先取り貯金のデメリットを挙げてきました。

ここでは、残し貯めの唯一のメリットと私が残し貯めを行っている理由について解説します。

残し貯めの唯一のメリットは

「支出をコントロールする力」が付くことです

その時の収入に応じて、支出を柔軟に調整して最適化できる力のことです。

先取り貯金は、貯金額を固定しているので、支出額も決まってしまいます。

残し貯めは、支出額は柔軟に変更できます。

もちろん、貯金ができない月もありますが、

残し貯めでストレスが溜まらず、貯金もできる支出の感覚を掴むことが大事です。

先取り貯金のように使いきっても良いお金よりも、使うほど貯金額が減ってしまうほうが、丁寧なお金の使い方をするようになります。

支出をコントロールする力が付くと、

・収入が減っても柔軟に対応できる

・貯金額を増やすために、その支出が本当に必要か常に考える癖がつく

お金に縛られないで身軽に生活するには、支出をコントロールする力を付けることが重要だと感じています

でも、それが出来ないから、先取り貯金をやっているんじゃない

という方もいると思います

先取り貯金との付き合い方

先取り貯金しているから、あとのお金を全部使いきるという考え方は良くないという趣旨です。

5000円でも1万円でも先取り貯金をして黒字の月を増やすことが先決です。

そのときに、特別費の積立はしません。特別費の積立をすると、一気に家計管理の難易度と手間が増えるからです。

少額でも良いので黒字の月が増えていけば、蓄財へのモチベーションが上がり、自分の支出傾向もわかってきます。

そうなってから、残し貯めにシフトしていくのがおすすめです。

お金と時間のバランスをとりながら、家計簿を楽しみましょう。

最後まで読んで頂き、ありがとうございました!

かもしかのExcel家計簿は

手書き家計簿よりも日々の入力の手間が少なく、過去の支出とも比較しやすく好きなようにデザインできる

家計簿アプリよりも家計の改善点がわかりやすく、集計方法や期間,予算,費目など柔軟に家計管理できる家計簿です

実際の家計簿を触って試せるスタートガイドを用意しています

Excel家計簿が自分に合うか試してみてください

Excelソフトがない方も、Web版のExcelなら無料で使うことができます

詳しくは↓のページへ

コメント