まずは簡単に自己紹介させてください

自作のExcel家計簿の作り方を書籍化するほどの、Excel家計簿愛用者です

Amazonで出版した書籍は月平均5000ページほど読んで頂いています

このブログは私が大好きなExcel家計簿に限らず、自分に適した家計簿を探す手助けをすることをモットーに家計簿の付け方や様々な家計簿を紹介しています

結論:特別費の積立はしない。事前に何にいくらかかるか把握していれば充分!

まず、結論です

私は特別費の金額を毎月の収入から積立する必要はないと思っています

事前に来月は何にお金がかかりそうか把握できていれば充分です

積立しておかないと赤字になるから意味ないよ

という意見はその通りだと思います

ですが、私は特別費の管理はこの程度で充分だと思っています

この記事で紹介するのは画期的な手法ではなく、あくまで特別費管理の認識や考え方を変えましょうというものです

この記事を見ている方は、簡単に楽に特別費管理をしたいという方が多いと思うので、そういった方の役に立てば嬉しいです

前提:一般的な特別費の管理方法

まず、一般的によく言われている特別費の管理方法を紹介します

突発的な医療費やご祝儀代などが発生して、家計が赤字になってしまう

↓

突発的にかかるお金(特別費)は、家計の収支とは別で考える

↓

普段の食費などの生活費は毎月の給与から払って、特別費は別で積立したものから支払う

↓

年間でかかりそうな特別費をあらかじめ見積もってリスト化する

↓

年間で60万円かかる場合、毎月5万円を特別費積立で支出として記録する

↓

毎月大きく変動していた特別費が5万円になり、支出が一定になる

これがよく言われている特別費の管理方法だと思います

これで上手くいっている、または、これで出来そうな方はそれで大丈夫だと思います

ただ、このやり方にはデメリットがあるので解説します

一般的な特別費の管理方法の3つのデメリット

いくら積立しても、かかるときはかかる

特別費は突発的にかかるお金なので、事前に見積もっても、積立をした額以上かかることは必ずあります

私は今年、当て逃げされて車の軸?が曲がってしまったので、新しく買い替えることになりました

そして、さらに新しく買った車も9ヶ月後にミッション部分が壊れて、買い替えることになりました

最悪です

こうなると特別費どうこうの話ではありません

特別費は食費や日用品費と違って、完璧にコントロールすることは難しいです

特別費の積立額以上の貯金ができていることが前提

毎月5万円の特別費積立をする場合、毎月5万円以上、貯金できていないといけません

特別費積立は支出として家計簿に付けるので、その積立で赤字になっては意味がないからです

そのため、特別費管理は貯金できなかった人が貯金できるようになる方法ではなく、

貯金できている人が毎月黒字にしやすくするための方法です

収入が低かったり、特別費以外の支出が多くて赤字になってしまう人には向いていません

貯金が増えるわけではない

特別費管理をしても貯金は増えません

収入が増えるわけでもなく、特別費が安くなるわけでもないからです

年間の支出額、収入額は全く変わりません

特別費管理の目的は、赤字になるストレスを減らすことです

特別費の積立をする必要はない

このようなデメリットがあるため、手間暇かけて特別費管理をする必要はないと思います

ただ、今月黒字になりそうな所で、特別費が発生して赤字になるのは精神的にダメージが大きいです

そのため、あらかじめ何にお金がかかるか把握しておくために、特別費管理表だけ作って、積立はしません

特別費を貯金から支払えるだけで家計管理は成功

そもそも貯金は突発的な事態に備えるためするものです

特別費を貯金から支払える時点で家計管理は成功してます

貯金を切り崩さないために特別費管理をするとよく言いますが、

突発的に発生する高額な出費にすら貯金を使えない家計管理は難しすぎると個人的に思います

でも、一度貯金を切り崩すと、貯金のモチベーションが下がってしまう

これについては、特別費を積立しても思い通りにコントロールするのは限界があるので諦めましょう

家計簿のハードルを上げすぎると、そのルールを守れない自分にストレスが溜まって、結局、挫折してしまいます

どれだけ赤字が続いて貯金を切り崩したとしても、

- 家計簿を付ける

- 支出を下げる

- 収入を上げる

時間はかかりますが、この3つの行動さえしてれば、必ず家計は良くなっていきます

積立なしで赤字をどうやって回避するのか

赤字は回避しません

特別費が原因で赤字になるのは家計簿的に何も問題ないからです

特別費を積立して、毎月の特別費を一定額にしても、

それは家計簿上の見た目が良くなるだけで、家計改善できているわけではありません

家計改善の方法は

・支出を下げる

・収入を上げる

の2つだけです

どうにかやりくりして毎月黒字にしたい、貯金を崩したくない気持ちはとてもわかりますが、

そこに手間をかけるよりも、支出を下げる・収入を上げることに時間を使った方が良いかなと思っています

支出を下げる・収入を上げることさえできれば、特別費積立をしなくても毎月黒字にすることも可能です

特別費管理表を作った方が良い理由

私は特別費の積立はしてませんが、特別費管理表は作っています

特別費管理表を作る理由は2つあります

赤字になるストレスを減らすため

積立はしないのに特別費管理表を作る理由は

来月何にお金がかかるか把握して、赤字と黒字どちらになりそうか見通しをたてるためです

私も赤字になるのは嫌です

ただ、赤字になるといっても

1. 事前に来月、赤字になることがわかっている場合

2. 黒字になりそうなところで急に特別費が発生して赤字になる場合

上の2つでは、2番の方が圧倒的に嫌な気持ちになります

赤字になるストレスを減らして、家計管理のモチベーションを維持するために、特別費管理表を作っています

家計の状態を把握しやすくするため

特別費の費目がないと家計の状態がわかりづらくなります

例えば

日用品で数万円の出費があると日用品費の金額がその月だけ高額になります

テレビ購入などのイレギュラーな出費を特別費にしておけば、毎月の日用品費の推移がわかりやすいです

毎月必ずかかる支出と不定期で発生する支出を分けておくことで、

毎月必ずかかる支出の推移をしっかり把握することができます

毎月必ずかかる費目の支出が増える 🟰 生活レベルが上がる

ということです

生活レベルの上昇は無意識に起こり、一度上がった生活レベルを元に戻すのは大変です

生活レベルの上昇に早く気づくために、高額で不定期な支出は特別費として別の費目にするのがおすすめです

私は生活レベルを知るために↓のような家計簿表も作っています

Excelを使った特別費管理表を紹介

特別費管理表はExcelで作っています

毎年、特別費をリスト化するのは面倒なので、ほぼ自動的に特別費管理表が作れるようにしています

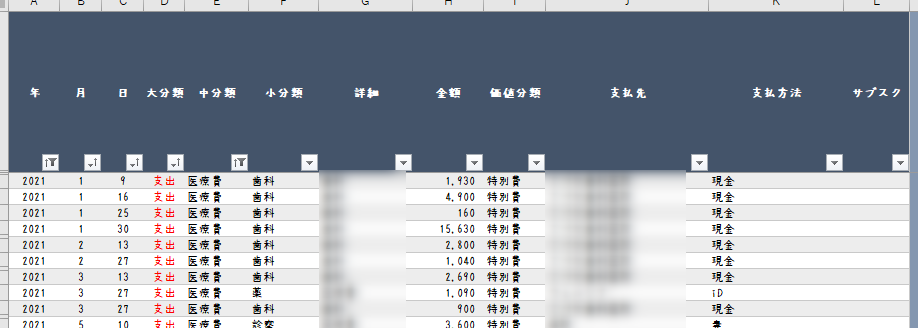

まず、↓のように、家計簿で支出を入力するときに

「価値分類」の列に「特別費」と入力します

価値分類の列に特別費と書いたものは自動的に特別費管理表に追加されるようにしています

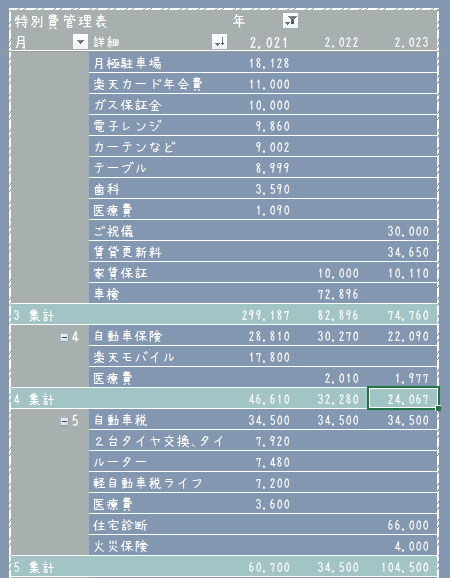

自動的に作成された特別費管理表が↓です

縦軸に月、横軸に年の情報を表示しています

これを見れば、毎年同じ月に何にお金がかかっているか一目でわかります

この表はExcelのピポットテーブル機能を使えば、関数も使わず、Excel初心者でも簡単に作れます

でもこれだと、過去の特別費しかわからないよ

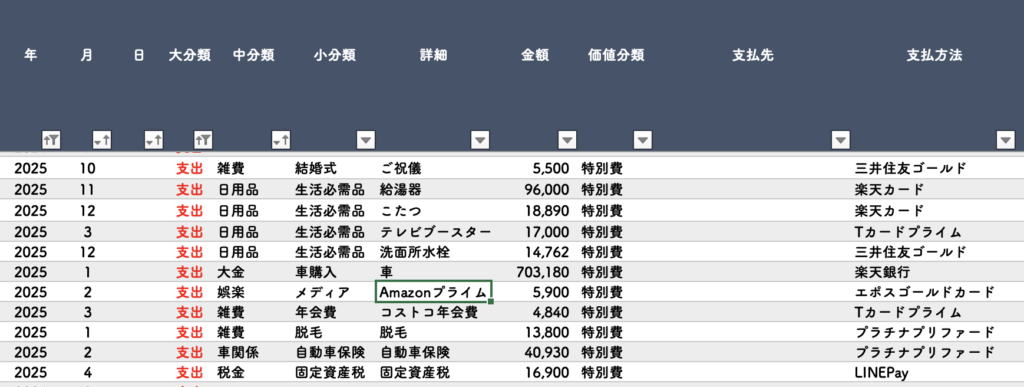

今年支払う予定の特別費もリスト化したい場合は↓のように入力します(金額、費目は適当です)

支払う予定のものを支出としてまとめて家計簿に入力

↓

年月などバラバラですが、年月日、費目順に自動的に並び替えできるので問題ないです

↓

実際に支払ったら日付を入力して金額を修正する

↓

支払わなかったらその支出を削除

普段の家計簿作業で支出として入力すれば、勝手に特別費としてリスト化されるので便利です

私が作っているかもしかの家計簿では、シンプル・高機能で手間なく家計簿が作成できます

気になった方は↓の記事で詳しく解説しています

特別費管理表で管理するべき項目一覧

特別費管理表を作る上で、何を特別費とすれば良いのか悩むところだと思います

私が特別費にする基準を紹介します

・年単位で発生する高額な出費

・不定期で発生する高額な出費

・少額だが支払いを忘れそうな出費

私が管理しているものと、その理由を解説します

年会費、定期支払い系

| Amazon prime年会費 | コストコ年会費 | 戸建ての火災保険(5年契約) |

| クレジットカード年会費 | 自治会費 | 固定資産税 |

| 賃貸更新料 | 免許更新手数料 | 自動車税 |

| 車検代 | 自動車保険 |

自治会費やコストコ年会費などの少額な出費は特別費にしなくても問題ないですが、支払いを忘れないように入力しています

家具、家電、消耗品

| テレビ | 冷蔵庫 | 洗濯機 |

| リビングテーブル | ガス警報器(5年期限) | スーツ |

| 車 | 携帯端末代(一括払い) |

家電などの買い替え時期を予測できるように、5千円以上する頻繁に使う家電は特別費にしています

特にガス警報器は使用期限があるので、特別費に入れておくと便利です

また、高額な出費であるスーツも特別費にしています

娯楽、冠婚葬祭、医療費

| 旅行代 | ご祝儀代 | 医療費 |

| お年玉 | 帰省代 |

医療費は風邪の診療など少額な出費なら入れる必要ないと思いますが、虫歯の治療で長期間、高額な出費が発生したときに特別費に入れていました

特別費管理・積立をしないと、赤字が発生して家計管理のモチベーションが下がるのは確かにその通りです

ただ、無理に特別費積立をしようとして、家計管理がややこしくなって面倒になることもあると思います

特別費管理をしないと貯金できないわけではありません

特別費を貯金から支払えただけで家計管理は成功してるので、ゆるく特別費管理をするのもおすすめです

最後まで読んで頂き、ありがとうございました!

私はExcel家計簿を付けていたおかげで、夫婦ともに無職になっても不安になりすぎることなく生活することができました

家計簿を付けていたおかげで夫婦共に無職になれた話

かもしかのExcel家計簿は

手書き家計簿よりも日々の入力の手間が少なく、過去の支出とも比較しやすく好きなようにデザインできる

家計簿アプリよりも家計の改善点がわかりやすく、集計方法や期間,予算,費目など柔軟に家計管理できる家計簿です

仮にExcelを持っていなくてもExcelソフトは無料で使うことができます

Excelは無料で使えて機能も問題なし‼︎有料版との比較や利用方法を徹底解説

書籍化した本だけでなく、すぐに使えるテンプレートや作り方を動画でわかりやすくまとめた動画コンテンツもリリースしました

気になる方は⬇の記事を参考にしてください

以上です

ではでは

コメント