こんにちは!

かもしかです。

今回は、面倒くさがりな人向けの極限まで手間を省いた家計簿を紹介します。

家計簿を付けていると、完璧に管理しようと思うあまり、どんどん家計簿のルールを増やして自分の首を絞めることになっていませんか?

私が自作しているかもしかのエクセル家計簿では、家計にとって本当に効果があることしかしてないので、家計管理はすごくシンプルです。

ズボラさんにはExcel家計簿が最適だと思っています

それでは、最小限の手間で最大限の効果がある家計管理術を解説します。

「かもしかのエクセル家計簿」って何という方は↓の記事を参考にして下さい。

自作のExcel家計簿の作り方を書籍化するほどの、Excel家計簿愛用者です

このブログはExcel家計簿に限らず、自分に合う家計簿を見つける手助けをすることをモットーに発信しています

ズボラさんにはExcel家計簿が最適な理由

私は今まで、家計簿アプリを4つほど使ってきましたが、最終的に今のExcel家計簿に落ち着きました

ズボラだけど家計管理は楽しみたい私にとって、Excel家計簿は最適でした

その理由を解説します

表の作成、入力、集計作業はExcelがラク

かもしかの家計簿では1ヶ月ごとに新しい表を作る必要はなく、最初に表を作ってしまえば、そこに新しいデータが追加されていきます

↓の表のように同じ表にデータが追記されるので、1ヶ月,1年ごとに新しく表を作り直す必要がありません

また、入力作業は家計簿アプリに負けないくらいラクです

よく使う費目や支払い方法はリスト化しているので手間はありません

↓の動画のように日付と金額を手入力するだけです

集計作業も足し算・引き算・平均なども自動でやってくれるので、家計簿の面倒な作業は全てExcelに任せることができます

何度でも間違えられる

家計簿を付けていると、

「この費目こうしておけばよかった」とやり直したくなることはありませんか?

私も家計簿アプリを使っているときに、何かしっくりこなくて、やり直したくなっても今までの入力を変更するのが面倒で、そのまま家計簿を付けるのをやめてしまいました

その点、Excel家計簿なら何度間違えても、簡単にやり直せます

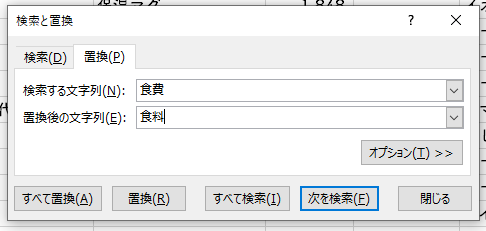

・例えば、「食費」を「食料」に変更したい場合

・「ctrl」+「H」で「検索と置換」を呼び出して、「すべて置換」をクリックします

・一括で食費が食料に変わりました

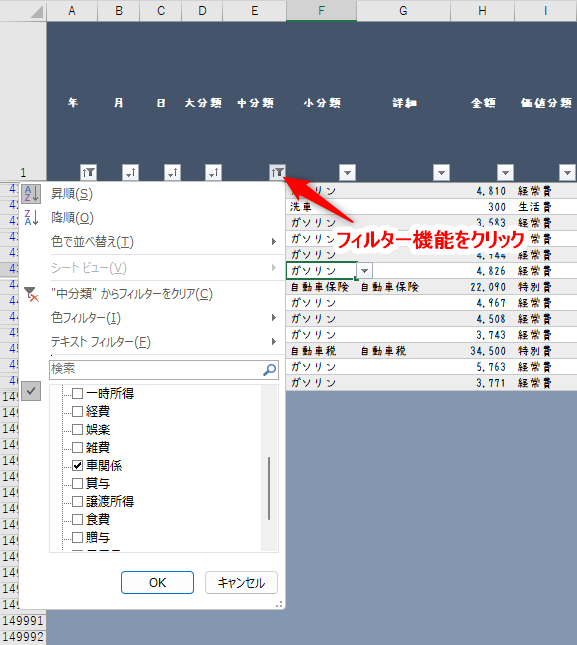

他にもフィルター機能を使えば、特定のデータだけ表示することも可能です

・フィルター機能をクリックして「車関係」にチェックを入れます

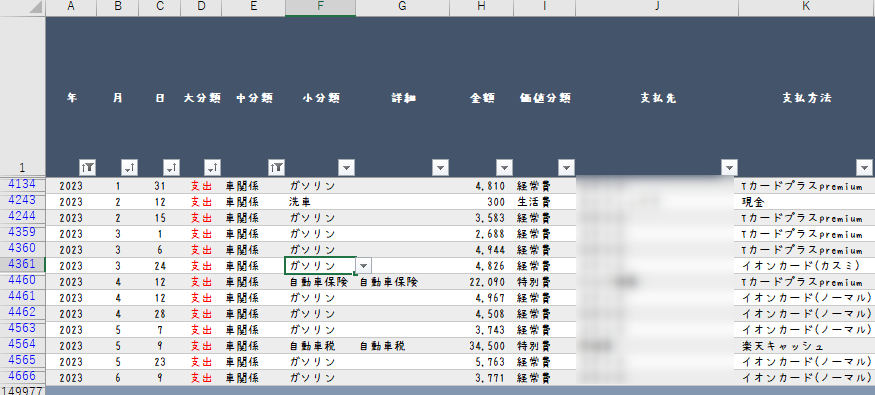

・2023年の車関係の費目だけ表示することができました

フィルター機能を使えば、過去のデータを変更することも簡単です

ズボラな私が家計管理でしないこと

私の家計管理でやらないことを紹介します。

家計簿の手間はなるべく減らして、シンプル・ミニマムに家計管理を行っています。

予算管理はしない

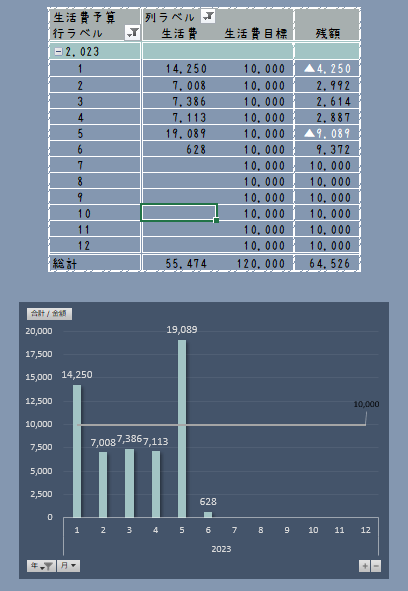

予算表は作っていますが、絶対予算額以下に抑えるという厳密な予算管理はしていません

予算はあくまで目安なので、そこに収まれば良いかなという程度です

ただ、予算額を大幅に超えた次の月は、なるべく安く抑えるように意識してます

予算表の総計を見れば、年間を通して予算を守れたかどうかわかるので、年間で帳尻が合えばよいかなと思っています

予算表↓

厳しい予算管理をしない理由は2つあります

・生活を楽しめなくなる

私の場合、予算額以下に抑える管理方法だと、お金を使うことに消極的になってしまいます

家で焼肉をやろうとなっても、食費予算を超えるからという理由で数千円のお金をケチるのは嫌でした

今月予算を越えるなら来月は抑えめにするなど、適度なゆるさが私には合っていました

・ルールを守ることが目的になる

予算を超えそうだから、その分はポイント払いにしたり別の費目として記入するのは、ルールを守ることが目的になってしまっています

家計簿上は上手くいっても、ポイントもお金なので家計全体のお金は減っています

家計を整えることは、見かけだけきれいな家計簿を作るということではありません

特別費積立はしない

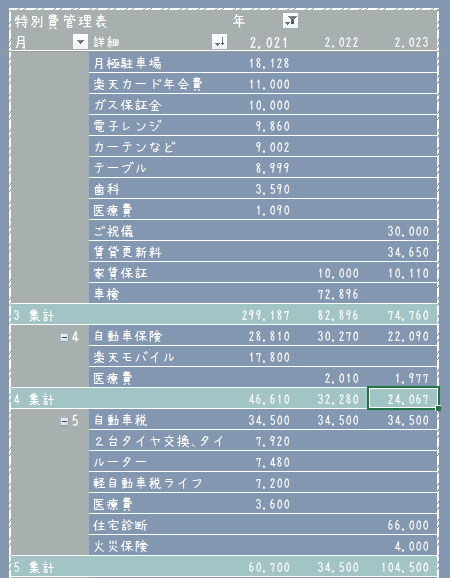

将来の特別費を事前に積立するようなことはしていません

ただ、来月何にお金がかかるのか把握しておきたいので、特別費管理表は作っています

特別費の積立を行っていないので特別費が発生した月は赤字になります

しかし、年間を通して貯金ができれば良いという考えなので、月の赤字は気にしません。

ただ、もちろん赤字になるのは嫌なので、「また来月頑張ろう!」と思って気にしないようにしてます(笑)

また、1年間家計簿を付ければ年間の特別費がわかるので、月平均の特別費を計算して、その額以上の貯金が出来れば問題ありません。

私が特別費積立をしない理由は2つあります

・結局、将来の特別費は予測できない

特別費積立は、将来かかりそうな特別費をあらかじめ見積もっておく必要があります

事前に見積もっても、冠婚葬祭・病気・車など事前に予測できない支出は必ずあります

そのたびに積立計画が崩れる可能性があるので、積立はやっていません

・積立しても家計が良くなるわけではない

特別費積立をする目的は「多額の支出を貯金から出さないで済むようにするため」です

積立をしても家計がラクになるわけではありません

私の場合はシンプルな家計管理を目指しているので、積立はしませんでした

現金管理・封筒管理はしない

支払いは、ほとんどキャッシュレス決済です

現金を下ろしたり、封筒に現金を分けたりすることはありません

現金を費目ごとに封筒に分けることで、確実に予算を守ることができます

ただ、私はゆるめの予算管理なのでやっていません

現金管理は家計管理の手間が増えるのもデメリットですが、

最大のデメリットは、キャッシュレス決済の還元が受けられないことです

クレカなどは基本1%還元です

消費税が1%下がると考えると、かなりメリットが大きいです

クレジットカードだと使い過ぎてしまう場合は、デビットカードでも良いと思います

先取り貯金はしない

収入が入ったら、最初に貯金したい額を確保する先取り貯金は行っていません。

残し貯めで貯金をしています。

理由は、先取り貯金で毎月、安定して貯金するためには、毎月かかる支出や突発的な支出もある程度予測しなければいけないからです。

ただ、家計管理を始めたてで、貯金の習慣を付けるためには先取り貯金は良い方法だと思います!

貯金額だけでなく支出額も決めておくのは手間なので、行っていません。

↓の記事では私が残し貯めをする理由を詳しく解説しています。

「私が家計簿で残し貯め貯金をする理由と先取り貯金のデメリット」

複数の口座分けはしない

入金用口座・生活費口座・貯蓄用口座など口座を分けて管理はしていません

使えるお金や貯金を目に見える形で管理できるので、家計管理がわかりやすくなるのがメリットです

私の場合は、集計表や予算表で使えるお金を把握して、資産表で貯めたお金がわかるようにしているので、口座分けはしていません

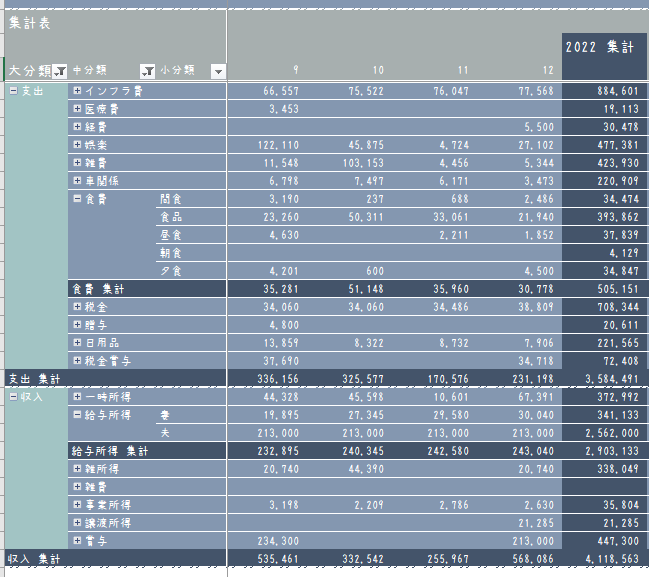

集計表↓

資産表↓

クレジットやポイントなどでわかりにくい入力はしない

家計管理をややこしくする大きな要因はクレジットやポイントなどの、記入の仕方が難しい費目だと思います

かもしかの家計簿では、

- クレジットは使った日に支出として家計簿に入力

- ポイント払いも使った日に支出として入力

などのようにシンプルにしています

基本的にお金の種類(現金、ポイント)や決済方法(クレカなど)に関係なく、お金を使ったらその日の支出として家計簿に入力します

家計簿と実際の残高を合わせることはしない

かもしかの家計簿では、家計簿の残高と口座の残高を一致させる作業はしていません。

私も以前は残高を一致させる作業を行っていて、数百円でも合わないと家計簿への記入漏れがないか1時間くらい悩んだこともありました

しかし、残高を一致させようとすると、クレジットカードでの買い物は購入した日ではなく、来月の引き落とし月に家計簿に入力することになります

そうなると、先月の食費が多くても、何を買ったから多くなっているのかわかりづらくなります

今思えばその頃は、家計簿を付けるだけで満足して、家計の把握・分析はできていませんでした

かもしかのエクセル家計簿では、

家計簿は口座やクレカなどの実際のお金の流れを正確に記録するものではなく、

日々の支出や収入を自分がわかりやすい形に整える

ものだと考えています。

そのため、その月に買ったものは、その月の収支に入っていた方が、あとで振り返ったときに自分が思いだしやすいのでそうしてます

ズボラ家計簿でも貯金ができる仕組み

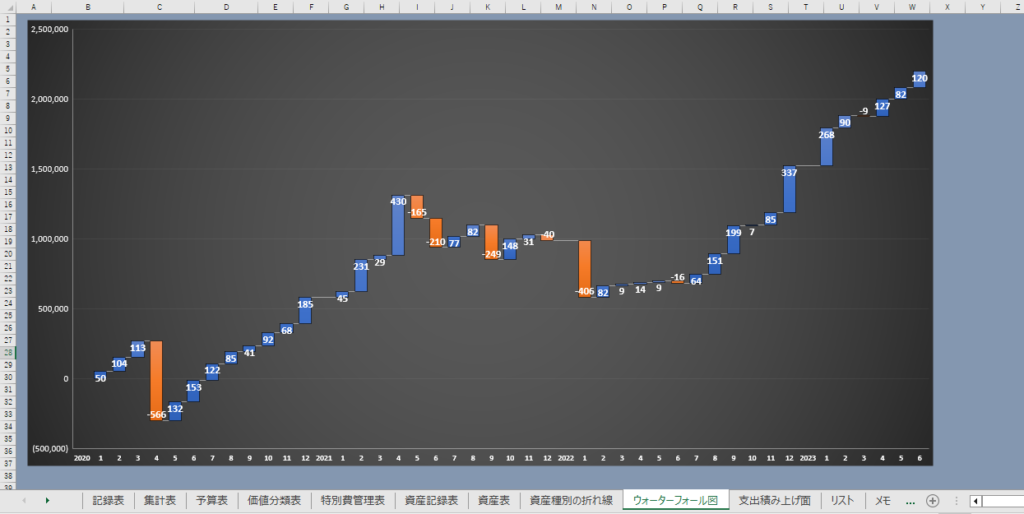

私は現在、夫婦手取り23万円(賃貸、子なし、車持ち)ですが何とか貯金できてます

↓のグラフは今までの赤字や黒字などの収支額を積み上げたグラフです

青い棒が黒字・オレンジの棒が赤字の月を表しています

2022年4月~12月は夫婦ともに無職だったので、ガンガン下がってますが、全体的に右肩上がりで推移できてます

第一に家計簿を続けることが大事

そもそも家計簿をやめてしまうと、何にいくら使ったのか把握できないので、貯金は難しくなります

家計簿を続けるハードルを下げることが、貯金をするために最優先です

- 毎月、黒字にすることが前提の家計簿だと、赤字になると家計簿を続けるモチベーションが下がってしまいます

- 特別費積立や先取り貯金など、毎月の収入の中で家計のやりくりするのは、無収入や低収入だと難易度が高いです

そのため、無収入でも続けられるズボラ家計簿で家計簿をやめないことが大事だと思っています

毎月の家計の推移を把握する

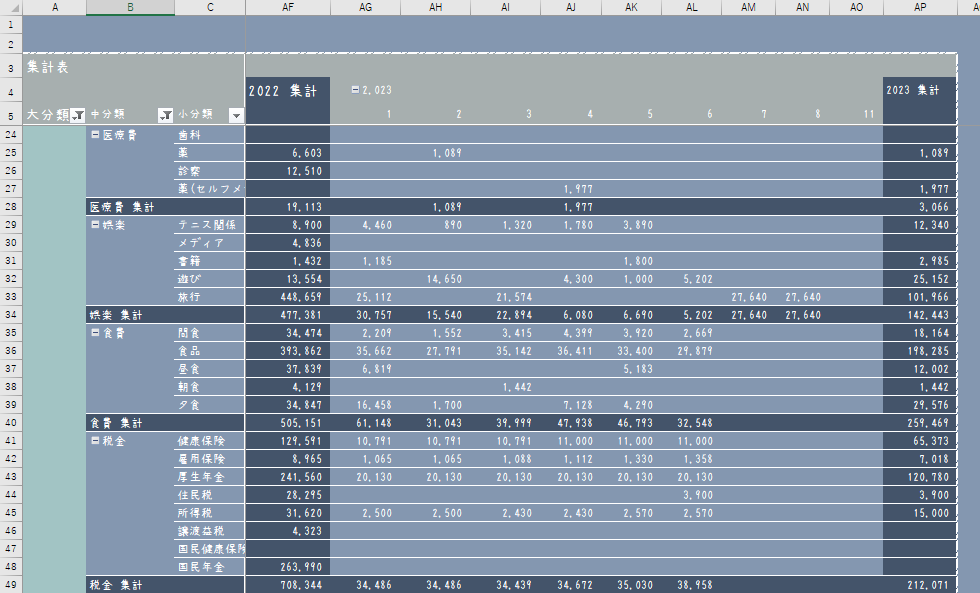

毎月の家計の推移を把握して、自分の収入に対して最適な支出割合になっているか確認します

集計表でそれぞれの費目を深掘りして、何にお金を使い過ぎているのか確認します

私の場合は食費を「食品、夕食、間食、昼食」などに分けているので、食費の中でも何にお金がかかっているのか把握することができます

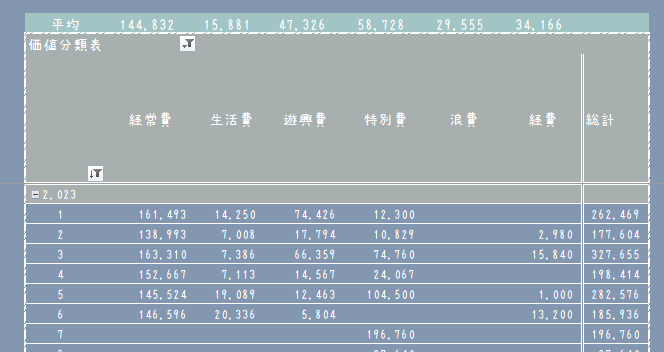

また価値分類表を付けて、その支出の価値を考える習慣が付けば、日々の買い物の無駄遣いも減らすことができます

価値分類表って何?という方は↓の記事を参考にしてください

最初から黒字にしようと思わずに

毎月の家計の推移を見ながら、少しずつ家計を良くしていくことが大事です

家計簿を付ける習慣さえあれば、無駄遣いした支出を家計簿に入力するのはストレスなので、買い物の仕方も自然と変わっていきます

最初から完璧な家計管理を目指さない

ズボラな私にとっては、現金管理・特別費積立・予算管理で支出を全てコントロールするのは、

自転車乗ったことがない人がマウンテンバイクで走りだすくらい難易度が高いと思っています

ズボラ家計簿だと強制的に貯金できる仕組みがないから、貯金できるか不安

という方もいるかと思いますが、

まずは、補助輪付きのズボラ家計簿で、家計簿を付ける習慣をつけましょう

習慣が付いたら、現金管理・特別費積立・予算管理を始めたら良いと思っています

最初から完璧を目指さずに、慣れてきたら家計簿のルールを追加して、自分にとって最適な家計管理方法を探していくのがおすすめです

以上、家計管理の手間を極限まで減らしたズボラ家計簿を紹介しました。

↓の記事で、かもしかの家計簿の実際の家計管理の流れを詳しく解説しています。

最後まで読んで頂き、ありがとうございました!

かもしかのExcel家計簿は

手書き家計簿よりも日々の入力の手間が少なく、過去の支出とも比較しやすく好きなようにデザインできる

家計簿アプリよりも家計の改善点がわかりやすく、集計方法や期間,予算,費目など柔軟に家計管理できる家計簿です

実際の家計簿を触って試せるスタートガイドを用意しています

Excel家計簿が自分に合うか試してみてください

Excelソフトがない方も、Web版のExcelなら無料で使うことができます

詳しくは↓のページへ

以上です。

ありがとうございました!

コメント